VIP與詳解卡管理

VIP與詳解卡管理

試卷測驗 - 110 年 - 110 地方政府特種考試_三等_財稅行政:稅務法規#104910-阿摩線上測驗

Jiayi剛剛做了阿摩測驗,考了96分

|

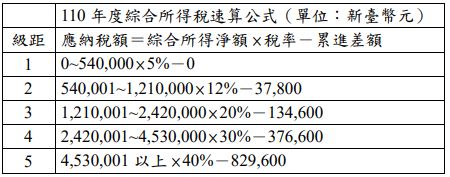

一、甲小姐(居住者)於 110 年依稅法計算之綜合所得總額為 450 萬元、

綜合所得淨額為 400 萬元(均不包含股利所得) ,無任何扣繳稅款,

其他資料如下:

1.獲配境內乙公司之現金股利 80 萬元;獲配境外 A 公司之現金股利

100 萬元。

2.出售境內上市公司丙公司之股票,獲利 260 萬元;出售境外未上市

公司 B 公司之股票,獲利 20 萬元。

3.出售國內私募投資基金之受益憑證損失 100 萬元。

4.因交通事故而受傷,獲得境內丁保險公司之保險給付 50 萬元;此

外,獲得境內戊保險公司之年金保險給付 4,000 萬元。上述保險之

要保人與受益人均非屬同一人,保險開始日均在 100 年。

請問:

提示:

(一)境內甲公司採歷年制,請回答下列問題: (15 分)

1. 110 年甲公司之國內稅前所得額為 800 萬元。其於境外 A 國設

立 B 公司,由甲公司 100%持股。B 公司本年度之稅前淨利 900

萬元,所得稅 225 萬元。B 公司配發給甲公司現金股利 500 萬

元,繳交 A 國扣繳稅款 50 萬元後,匯回現金 450 萬元。請問甲

公司之境外已納稅額可扣抵稅額為多少元?

2.甲公司於 99 年 1 月購入廠房,購入成本 2,500 萬元,按平均法

折舊,耐用年數為 24 年,估計殘值 100 萬元。99 年與 109 年之

躉售物價指數分別為 100 與 130,公司辦理資產重估價且獲稽徵

機關核准,重估後廠房之估計殘值為 10 萬元。請問 110 年該廠

房之折舊費用為多少元?(計算至元為止,角以下無條件捨去)

3.甲公司 110 年帳列營業毛利 6,000 萬元,營業費用為 5,000 萬元

(內含捐贈支出) 。捐贈支出如下:

請問其可認列之捐贈金額為多少元?(計算至元為止,角以下無

條件捨去)