阿摩線上測驗

登入

首頁

>

港務局◆中級會計學

>

112年 - 112 臺灣港務股份有限公司_新進從業人員甄試_師級_會計:中級會計學#114007

> 申論題

題組內容

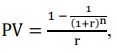

4 $1 普通年金現值公式:

, n = 期數; r = 折現率。 試作下列各獨立情況:

(3) 台南公司於2022年1月1日購買200張面額$100,000的政府公債,附息8%,每年6月30日及12月31日付息,十年到期。台南公司該筆投資的有效利率為10%,試問台南公司付了多少錢?(5分)

詳解 (共 2 筆)

QQ

詳解 #5882518

2023/07/14

(3) 台南公司於2022年1月1日購買...

(共 308 字,隱藏中)

前往觀看

丁子

詳解 #5861030

2023/06/28

5%,20期,複利現值0.37689,年...

(共 94 字,隱藏中)

前往觀看

相關申論題

(4) 桃園公司欲出售某一資產,經評估此資產後發現其帶來之未來現金流 量如下: 桃園公司對上述$80,000 及$120,000 之現金流量採用的利率分別為 6%及 10%,試計算桃園公司預估此資產之售價。(5 分)

#486733

(1) 計算為達損益兩平所需銷售之套裝旅遊團員數量為何?計算為賺得目標淨利$210,000 所需之銷售收入為何?(12分)

#486734

(2) 若固定成本增加$92,000,為求達到原來損益兩平數量,每位顧客之變動成本應降低多少?(13 分)

#486735

(1)星星公司每年製造A零件60,000單位,以供內部生產之用,其每單位 的相關成本資料如下:試作:今有榮榮公司提議每年出售 60,000 單位之 A 零件給星星公司,每單位售價為$180。如果星星公司接受該項建議,則固定製造費用可減少 40%;而且目前用以生產 A 零件之機器,可以年租金$600,000 出租給其他公司,該機器目前的帳面價值為$1,200,000,之前每年提列折舊 $300,000,估計尚可使用 4 年。試透過具體數據分析星星公司是否應接受榮榮公司之提議。(10 分)

#486736

(2)海星公司每月可生產20,000單位之某一產品,其每單位售價$360及每 單位之相關成本為:試作:由於目前產能使用率僅為 90%,海星公司考慮是否接受天王星公司之訂單,該訂單以每單位$320 購買 1,000 單位。若海星公司不接受天王星公司訂單,將放棄的利潤為何?(15 分)

#486737

(1) 假設丙公司的必要報酬率為14%,丙公司是否應購置新機器以替換 舊機器?(4分)

#486738

(2) 承上,其淨現值(Net Present Value[NPV])為多少金額?(8分)

#486739

(3) 假設丙公司的必要報酬率為16%,丙公司是否應購置新機器以替換 舊機器?(4分)

#486740

(4) 承上,其淨現值(Net Present Value[NPV])為多少金額?(8 分)

#486741

(1) 假設B部門不從外部供應商處購買50,000單位,反而從A部門內部購買這50,000單位,A部門會接受的最低內部轉撥計價為每單位多少美元?(6分)

#486742

相關試卷

114年 - 114 臺灣港務股份有限公司_新進從業人員甄試_會計:中級會計學#126753

114年 · #126753

113年 - 113 臺灣港務股份有限公司_新進從業人員甄試_會計:中級會計學#131016

113年 · #131016

112年 - 112 臺灣港務股份有限公司_新進從業人員甄試_師級_會計:中級會計學#114007

112年 · #114007

109年 - 109 臺灣港務股份有限公司新進從業人員甄試:專1-中級會計學#91343

109年 · #91343

108年 - 108 臺灣港務股份有限公司新進從業人員甄試_會計:中級會計學#83152

108年 · #83152

106年 - 106-2 臺灣港務股份有限公司從業人員甄試_師級_會計:中級會計學#83191

106年 · #83191

104年 - 104-2 臺灣港務股份有限公司從業人員_師級_會計:中級會計#83375

104年 · #83375

102年 - 102-2 臺灣港務股份有限公司從業人員_師級_財務:中級會計#83425

102年 · #83425

101年 - 101 臺灣港務公司儲備從業人員_師級_財務管理:1.財務管理、2.中級會計、3.統計學#83421

101年 · #83421

, n = 期數; r = 折現率。 試作下列各獨立情況:

, n = 期數; r = 折現率。 試作下列各獨立情況: 阿摩線上測驗

登入

阿摩線上測驗

登入