阿摩線上測驗

阿摩線上測驗

題組內容

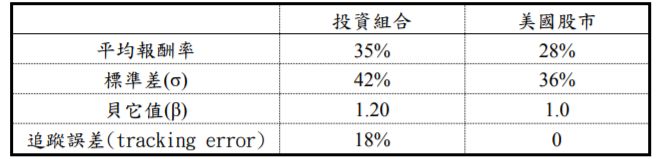

1. 假設在 2014-2018 五年的投資期間中,一年期國庫券的平均利率為 6%,某投資美股的投資組合

與美國股市過去五年來的平均月報酬、標準差(σ)及貝它值(β)如下表所示: 試問:

試問:

A. 請分別按 Sharpe Ratio、Jensen’s alpha 以及 Graham and Harvey, Leah Modigliani & Franco Modigliani 提出之修正型夏普衡量值(稱為 M2 衡量值;或稱雙 M 衡量值),分別評估投資組合 之績效。 (10 分)

詳解 (共 5 筆)

XMれE

詳解 #3382396

Sharpe Ratio=(35%-6%...

(共 111 字,隱藏中)

前往觀看

tonyaska

詳解 #3687754

SR= (35%-6%) / 42% = 0.69

JA=> (28%-6%)*1.2+6%=32.4% ; 35%-32.4% = 2.6%(JA值)

Arthur Yang

詳解 #4973681

Sharpe Ratio: 超額報酬 ...

(共 299 字,隱藏中)

前往觀看

劉燿誌

詳解 #5713896

Sharpe Ratio: 超額報酬 投...

(共 284 字,隱藏中)

前往觀看

徐詩婷

詳解 #3478555

111