阿摩線上測驗

阿摩線上測驗

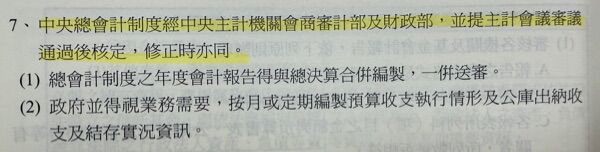

5 依中央總會計制度規定,其經中央主計機關會商審計部及財政部,並應提下列何者通過後核定?

(A)主計官會議

(B)主計會議

(C)主計官

(D)主計長

答案:登入後查看

統計: A(5), B(251), C(8), D(92), E(0) #3164296

統計: A(5), B(251), C(8), D(92), E(0) #3164296