阿摩線上測驗

阿摩線上測驗

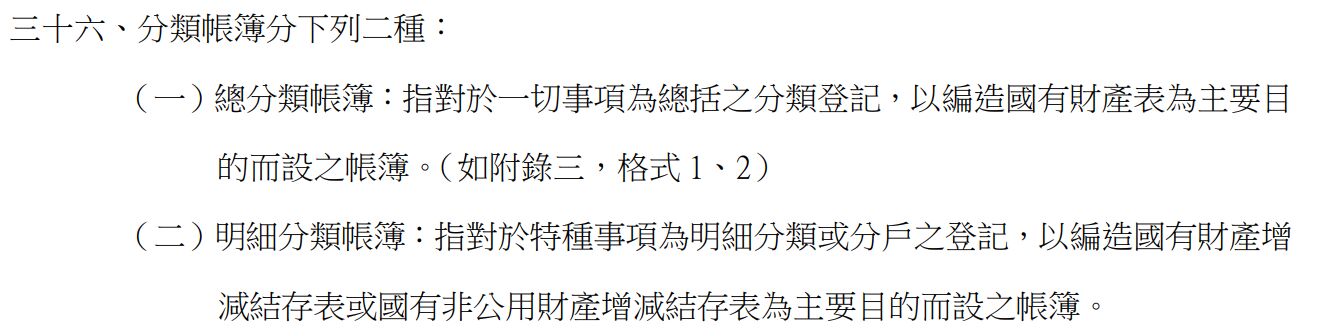

8 依國有財產會計制度之規定,以編造國有財產增減結存表為主要目的而設之帳簿,係指何者?

(A)序時帳簿

(B)總分類帳簿

(C)明細分類帳簿

(D)備查簿

答案:登入後查看

統計: A(52), B(108), C(305), D(81), E(0) #2966845

統計: A(52), B(108), C(305), D(81), E(0) #2966845