阿摩線上測驗

登入

首頁

>

公職◆政府會計(概要)

>

99年 - 99 普通考試_會計:政府會計概要#9618

> 申論題

題組內容

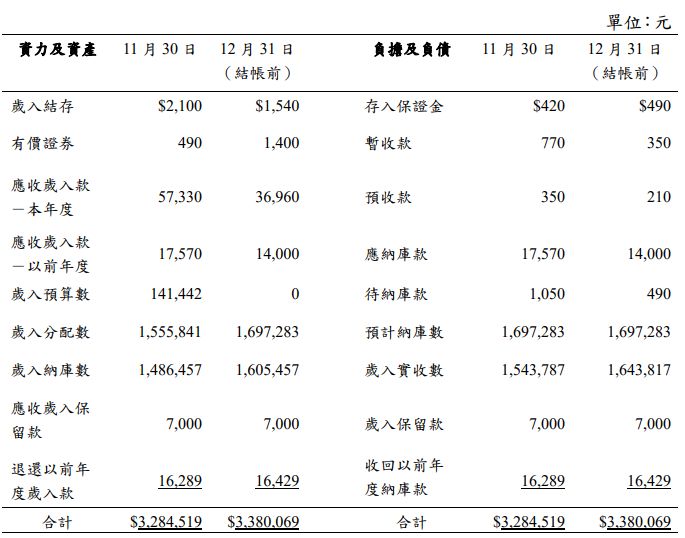

一、以下為某政府 98 年度各歲入類單位會計平衡表之彙總資料:

試作:

(三)分別計算上期結存、本期收入、本期支出,以及 98 年度 12 月份「歲入類單位會計現金出納表」總計欄之金額。(應註明收項或付項)(12 分)

相關申論題

(二)分別計算該年度之收支調度數及移用以前年度歲計賸餘預算數之金額。(應註明借貸方向)(8 分)

#333486

(三)該年度總預算成立時應有之分錄。(8 分)

#333487

(一)請以數學式說明歲計餘絀與本期餘絀之關係。(4 分).

#333488

一、甲公司採分步成本制,其製造成本的投入方式為: 直接原料:製程之初即完全投入 加工成本:製程中平均發生 甲公司採先進先出法計算單位成本。7 月份之資料如下:試求:(10 分) ⑴直接原料之約當產量 ⑵加工成本之約當產量

#333489

二、甲律師事務所按服務時數向客戶收費,每小時收費$250。甲事務所每小時變動成本 $160,每月份固定成本$19,800。本月甲事務所服務收入$100,000。甲事務所最近打 算提高 10%每小時收費標準,支應預計增加 10%的固定成本,用於拍攝事務所形象 廣告,預計此廣告能讓每月服務小時數增加到 500 小時。 試作:(10 分) ⑴甲事務所目前損益兩平之服務小時數。 ⑵甲事務所目前安全邊際金額。 ⑶新計畫實施後之安全邊際小時數。 ⑷甲事務所應否實施新計畫?請列示詳細計算過程。

#333490

⑴甲公司之預防與評鑑成本合計數?

#333491

⑵甲公司之內部失敗與外部失敗成本合計數?

#333492

四、甲傢具公司共有二事業部,其財務資訊如下: 甲公司總經理試圖提升住宅用傢具事業部之經營績效。假設二事業部共用生產設備。 試作:(20 分) ⑴若售價不變,分析銷售數量增加 10%對住宅用傢具事業部淨利的影響。 ⑵若銷售數量不變,分析售價增加 10%對住宅用傢具事業部淨利的影響。 ⑶分析關閉住宅用傢具事業部對甲公司淨利的影響。

#333493

沒有 【段考】高三英文 權限,請先開通.

#333494

沒有 【段考】高三英文 權限,請先開通.

#333495

相關試卷

115年 - [無官方正解]115 高等考試_三級_會計:政府會計#141840

115年 · #141840

115年 - [無官方正解]115 普通考試_會計:政府會計概要#141836

115年 · #141836

115年 - [無官方正解]115 高等考試_三級_審計:政府會計(包括會計審計法規)#141790

115年 · #141790

115年 - 115 關務特種考試_三等_關稅會計(選試英文):政府會計#138988

115年 · #138988

114年 - 114 地方政府公務特種考試_四等_會計:政府會計概要#134672

114年 · #134672

114年 - 114 地方政府公務特種考試_三等_會計:政府會計#134669

114年 · #134669

114年 - 114 公務升官等考試_薦任_會計、審計:政府會計#133140

114年 · #133140

114年 - 114 原住民族特種考試_四等_會計:政府會計概要#130946

114年 · #130946

114年 - 114 高等考試_三級_會計:政府會計#128607

114年 · #128607

114年 - 114 普通考試_會計:政府會計概要#128511

114年 · #128511

阿摩線上測驗

登入

阿摩線上測驗

登入