題組內容

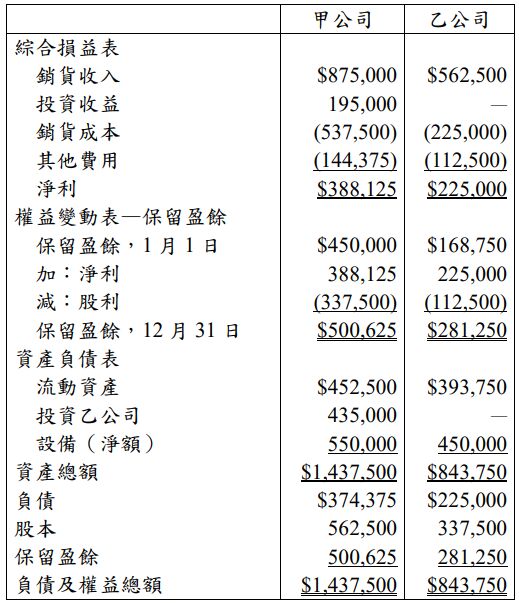

二、甲公司於 X1 年 1 月 1 日購入乙公司之股權而對乙公司取得控制,採權益法處理該項投資,並依可辨認淨資產公允價值之比例份額衡量非 控制權益,且無合併商譽。乙公司除設備高估外,其他各項可辨認資 產、負債之帳面金額均等於公允價值,該設備自收購日起尚可使用 5 年,無殘值,採直線法提列折舊。甲公司與乙公司 X1 年度合併綜合損益表中,銷貨收入為$1,437,500、銷貨成本為$762,500、其他費用為 $238,125。X1 年度甲公司與乙公司各自的財務報表如下:

試計算:

阿摩線上測驗

登入

阿摩線上測驗

登入

二、甲公司於 X1 年 1 月 1 日購入乙公司之股權而對乙公司取得控制,採權益法處理該項投資,並依可辨認淨資產公允價值之比例份額衡量非 控制權益,且無合併商譽。乙公司除設備高估外,其他各項可辨認資 產、負債之帳面金額均等於公允價值,該設備自收購日起尚可使用 5 年,無殘值,採直線法提列折舊。甲公司與乙公司 X1 年度合併綜合損益表中,銷貨收入為$1,437,500、銷貨成本為$762,500、其他費用為 $238,125。X1 年度甲公司與乙公司各自的財務報表如下:

試計算: