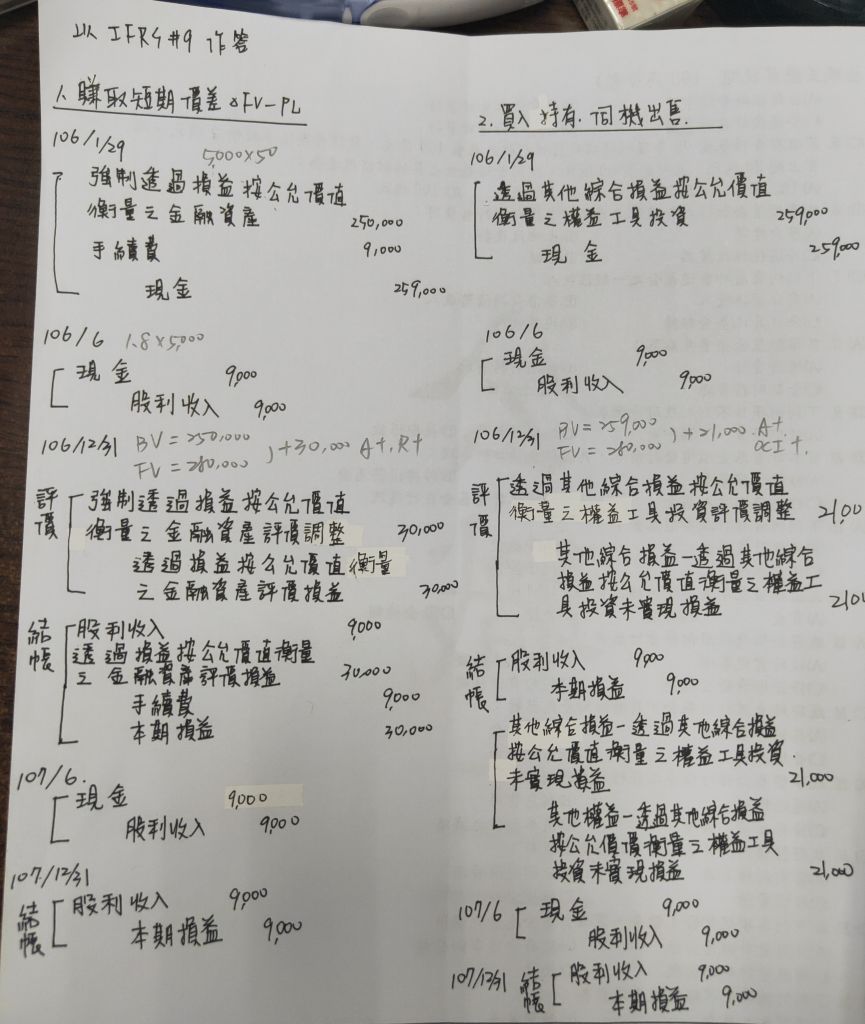

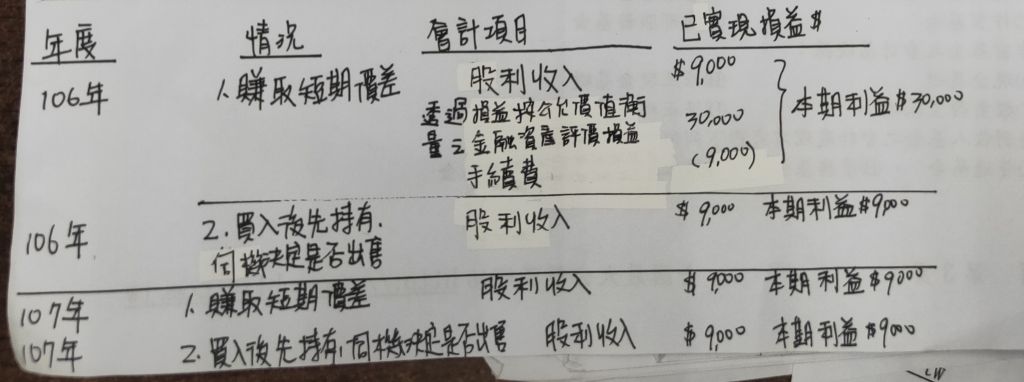

四、金元公司於民國 106 年 1 月 29 日買入參平公司股票 5,000 股,價格為每股 $50,另支付交易成本$9,000。同年及次年 6 月參平公司都發放現金股利, 每股都$1.8,同年底及民國 107 年底參平公司股票之公允價值均為 $280,000。金元公司購入參平公司股票之目的,得為賺取短期價差, 或買入後先持有,伺機決定是否出售。 請為金元公司在上述二個目的下,分別計算民國 106 及 107 二個年度已 實現損益的金額,以及說明這二個年度使用之會計項目,並依下列格式 作答於試卷上。(20 分)

阿摩線上測驗

登入

阿摩線上測驗

登入