阿摩線上測驗

阿摩線上測驗

8 依憲法法庭判決意旨,關於憲法第 19 條規定所定之人民納稅義務,下列敘述何者錯誤?

(A)租稅立法對人民所課予之稅捐債務,原則上應符合量能課稅原則

(B)立法機關如為達成特定社會目的,就稅捐負擔能力相同者,課予不同稅捐負擔,即與憲法保障平等 權之意旨不符

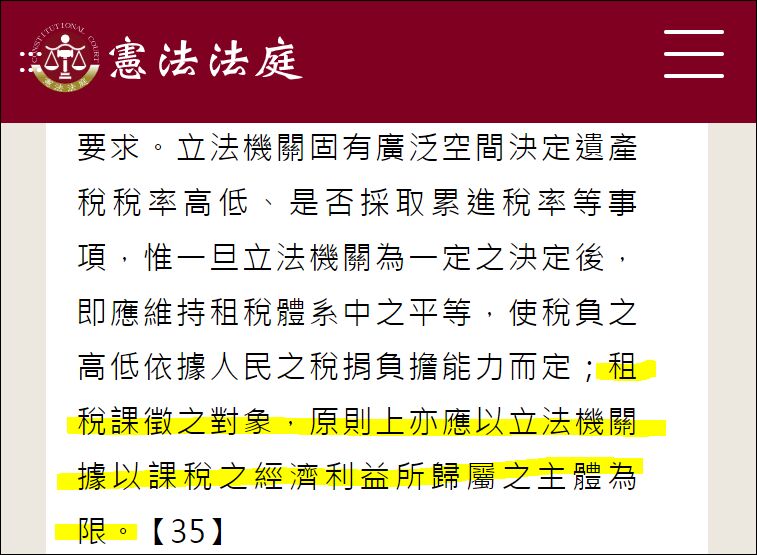

(C)租稅課徵之對象,原則上應以立法機關據以課稅之經濟利益所歸屬之主體為限

(D)對於租稅之客體劃定、稅基計算、評定或稅率設定等事項,立法機關雖具有廣泛形成空間,但租稅 課徵不得根本動搖財產之存續

答案:登入後查看

統計: A(47), B(840), C(326), D(182), E(0) #3930546

統計: A(47), B(840), C(326), D(182), E(0) #3930546

詳解 (共 7 筆)

viola

#7410348

依憲法法庭判決意旨,關於憲法第 19 條規定所定之人民納稅義務,下列敘述何者錯誤?

(A) 租稅立法對人民所課予之稅捐債務,原則上應符合量能課稅原則

(B) 立法機關如為達成特定社會目的,就稅捐負擔能力相同者,課予不同稅捐負擔,即與憲法保障平等權之意旨不符

(C) 租稅課徵之對象,原則上應以立法機關據以課稅之經濟利益所歸屬之主體為限

(D) 對於租稅之客體劃定、稅基計算、評定或稅率設定等事項,立法機關雖具有廣泛形成空間,但租稅 課徵不得根本動搖財產之存續

ㅤㅤ

ㅤㅤ

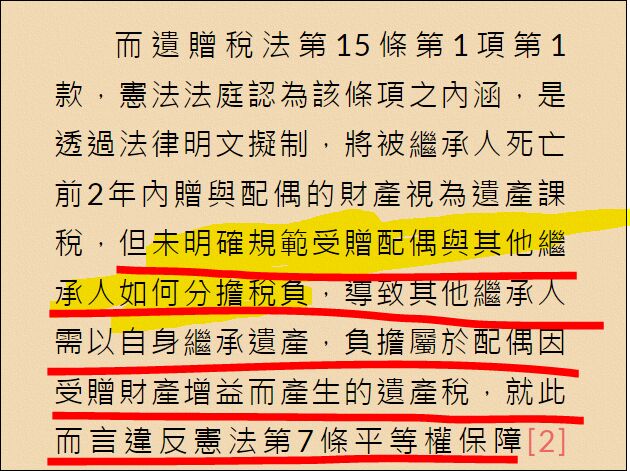

113 年憲判字第 11 號判決(擬制遺產課稅案)

- 錯誤敘述 (B):憲法保障的平等權並非絕對、機械的形式平等,而是「實質平等」 。憲法法庭指出,立法機關為了促進社會財富重分配等特定社會目的(例如扶植產業、鼓勵特定行為、或社會福利政策),在有正當理由的範圍內,可以偏離量能課稅原則,對稅捐負擔能力相同者給予差別待遇。因此,課予不同稅捐負擔並不當然違背憲法保障平等權之意旨。

其他正確選項說明

- 選項 (A) 正確:憲法法庭重申,租稅立法對人民課予稅捐債務時,原則上應依人民經濟上的負擔能力來衡量,也就是必須符合量能課稅原則與租稅公平。

- 選項 (C) 正確:實質課稅公平原則要求「經濟利益歸屬誰,就對誰課稅」。租稅課徵之對象,原則上應以立法機關據以課稅之經濟利益所歸屬之主體為限,避免讓未獲得該經濟利益的人平白承擔稅負。

- 選項 (D) 正確:立法機關在規劃稅制(如稅基、稅率等)時雖有廣泛的立法裁量空間,但絕對不能過度干預或掏空財產權本旨。若租稅課徵導致人民財產本體被剝奪或繼承權喪失實質意義,將構成「絞殺性租稅」,因根本動搖財產之存續而宣告違憲。

55

0

柔

#7412130

考點提示

憲法第 19 條:人民有依法律納稅之義務。

量能課稅原則:稅捐應依人民經濟能力課徵。

平等權與租稅:立法者可基於社會目的作差別待遇,不必然違憲。

立法形成自由:雖廣泛,但不得動搖財產存續。

|

選項 |

意義 |

判斷 |

|

(A)量能課稅原則 |

租稅應依人民經濟能力課徵 |

o |

|

(B)平等權 |

憲法法庭認為立法者可基於特定社會目的,對相同負擔能力者課予不同稅捐,並非必然違憲 |

x |

|

(C)課稅主體 |

原則上應以經濟利益歸屬者為課稅對象 |

o |

|

(D)立法形成空間 |

雖有廣泛形成自由,但不得根本侵害財產存續 |

o |

19

0

d79h9sfqhv

#7414365

9

0

d79h9sfqhv

#7414384

(B) 立法機關如為達成特定社會目的,就稅捐負擔能力相同者,課予X不同稅捐負擔,即與憲法保障平等權之意旨不符

| 相同 |

https://readerspace.com.tw/2025-03-18/

2

0